期刊名称:当代会计评论

刊号:CN 35-1352/F

刊期:季刊

主编:刘峰

副主编:杜兴强、李增泉、夏立军、辛清泉

主管/办单位:厦门大学

编辑单位:厦门大学会计发展研究中心

出版单位:厦门大学出版社

《当代会计评论》编辑部

电话: 0592-2181523

E-mail:cas@xmu.edu.cn

投稿网址:https://ddkj.cbpt.cnki.net/portal/journal/portal/client/index

邮编:361005

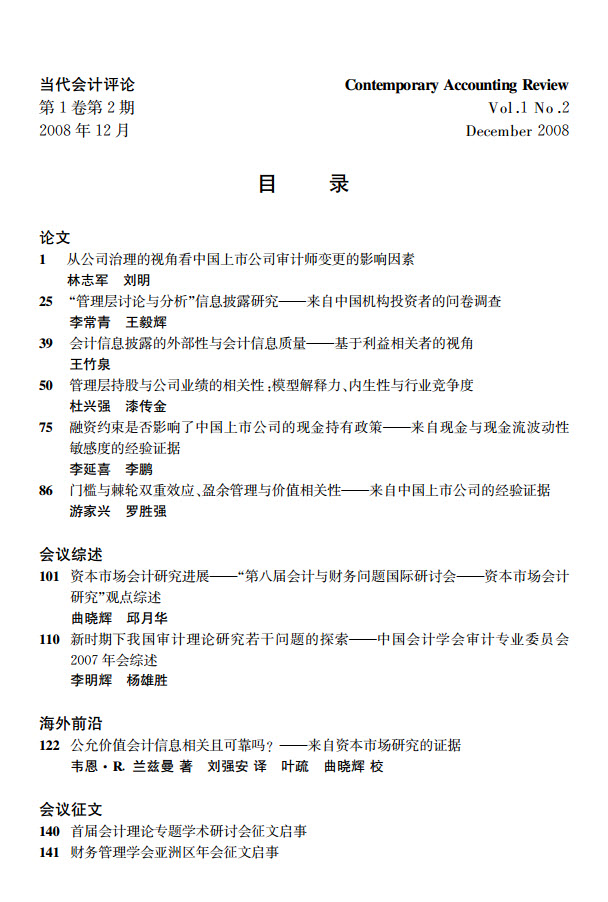

| 篇名 | 作者 | 页码 |

|---|---|---|

| 从公司治理的视角看中国上市公司审计师变更的影响因素 | 林志军(香港浸会大学工商管理学院);刘明(澳门大学工商管理学院) | 1-24 |

| “管理层讨论与分析” 信息披露研究——来自中国机构投资者的问卷调查 | 李常青(厦门大学管理学院);王毅辉(厦门大学会计发展研究中心) | 25-38 |

| 会计信息披露的外部性与会计信息质量——基于利益相关者的视角 | 王竹泉(中国海洋大学管理学院) | 39-49 |

| 管理层持股与公司业绩的相关性:模型解释力、内生性与行业竞争度 | 杜兴强(厦门大学会计系\厦门大学会计发展研究中心);漆传金(光大证券股份有限公司) | 50-74 |

| 融资约束是否影响了中国上市公司的现金持有政策——来自现金与现金流波动性敏感度的经验证据 | 李延喜(大连理工大学管理学院);李鹏(大连理工大学管理学院) | 75-85 |

| 门槛与棘轮双重效应、盈余管理与价值相关性——来自中国上市公司的经验证据 | 游家兴(厦门大学经济学院);罗胜强(厦门大学管理学院) | 86-100 |

| 资本市场会计研究进展——“第八届会计与财务问题国际研讨会——资本市场会计研究” 观点综述 | 曲晓辉(厦门大学会计发展研究中心);邱月华(集美大学工商管理学院会计学系) | 101-109 |

| 新时期下我国审计理论研究若干问题的探索——中国会计学会审计专业委员会2007年会综述 | 李明辉(南京大学中国审计研究中心);杨雄胜(南京大学中国审计研究中心) | 110-121 |

| 公允价值会计信息相关且可靠吗?——来自资本市场研究的证据 | 韦恩• R畅兰兹曼(美国北卡罗莱纳大学);刘强安(厦门大学);叶疏(台湾大学);曲晓辉(厦门大学) | 122-139 |